Con questo contributo prosegue la serie di articoli divulgativi sul tema dei costi standard in sanità, realizzati dall’associazione scientifica N.I.San. – Network Italiano Sanitario, partner del gruppo editoriale Tecniche Nuove dal 2019.

Galileo Galilei pubblica nel 1632 “Dialogo sopra i due massimi sistemi del mondo”, pietra miliare nella storia del pensiero scientifico che permette di dimostrare la correttezza del sistema copernicano e gli errori di quello tolemaico. Così come nel contrasto tra i sistemi copernicano e tolemaico, anche in sanità vi sono due approcci alternativi per determinare e valutare i costi: l’approccio per utente/attività (clinical costing) e l’approccio burocratico (gross costing).

N.I.San. ritiene sempre più necessaria e urgente una rivoluzione copernicana in sanità: costruire un sistema che ponga al centro dell’attenzione l’utente, non gli apparati: non è il paziente a dover girare intorno alla struttura, ma la struttura a dover ruotare intorno al paziente.

Il presente progetto si basa su una serie di dialoghi a puntate che costituiscono altrettanti gradini per salire e crescere nella capacità di formulare il più correttamente possibile i costi in sanità.

I dialoghi si fondano su tre personaggi che hanno gli stessi nomi e le stesse parti di quelli del Dialogo di Galilei: Salviati, sostenitore del metodo scientifico e della centralità del paziente e dunque del clinical costing; Simplicio, pervicace sostenitore dell’approccio tolemaico dell’analisi burocratica a tutti i costi; Sagredo, controller che vuole migliorare il modo di fare i costi in sanità e che vuole migliorare la propria professionalità.

N.I.San. promuove la corretta determinazione e valutazione dei costi per utente/attività (clinical costing), in contrapposizione all’approccio gross costing, ancora ampiamente usato in Italia, a dispetto dei limiti metodologici e pratici che verranno di volta in volta evidenziati dai protagosti dei Dialoghi. Buona lettura!

Sagredo, responsabile del controllo di gestione di Roccagialla, e Simplicio, responsabile del controllo di gestione di Roccarosa, con l’aiuto di Salviati (un economista sanitario amico di Sagredo), sono riusciti a determinare i costi delle loro aziende secondo la metodologia dell’activity costing, ovvero ripartendo le risorse tra i seguenti livelli d’attività: ricoveri; specialistica ambulatoriale; Pronto Soccorso; farmaci in distribuzione diretta (medicina territoriale). Al riguardo, Sagredo ha un quesito per Salviati.

Sagredo: «La volta scorsa abbiamo visto come realizzare l’activity costing, o analisi organizzativo-gestionale per attività, per le unità di diagnosi e cura. Però, i centri di costo non riguardano solo i reparti (medicine, chirurgie) ed i servizi sanitari (laboratori, radiologie ecc.) ma anche unità quali, per esempio, Direzione Generale, Direzione Amministrativa, Direzione Sanitaria d’azienda, Personale, CED, Bilancio, Controllo di gestione, Economato e via dicendo. Per questi, come si fa l’activity costing?».

Salviati: «In prima battuta (più avanti sarò più preciso) posso dirti che tutti i centri che non rientrano nelle unità di diagnosi e cura, ovvero che non rientrano nei “centri operativi di produzione di salute”, come si usa dire nel clinical costing, vanno associati a una specifica linea d’attività, di solito denominata “Costi Generali” (vedasi art.3, D.M.S. del 15/4/94). In altri termini, i costi generali riguardano le attività direzionali e tecnico-amministrative (Direzione Generale, Farmacia ecc.) di supporto alle unità di diagnosi e cura».

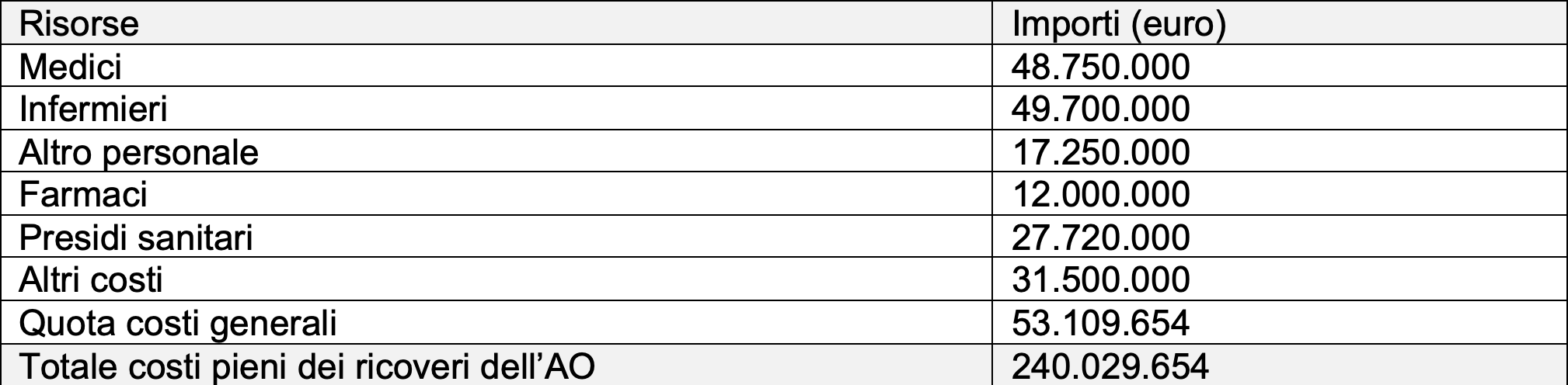

Salviati: «Come pensavo. Di seguito, vi mostro la matrice d’analisi organizzativo-gestionale della mia azienda (tabella 5.1) nel suo complesso, quale sommatoria dei centri di costo dell’ente».

Sagredo: «I costi generali sono di supporto alle quattro attività di produzione: come si calcola la parte dei costi generali da attribuire ai ricoveri?».

Simplicio: «Facciamo come ci pare. Anzi, imputiamo tutti gli 85.850.000 euro ai ricoveri».

Salviati: «Spero di no. Per esempio, il Personale “lavora” anche per il personale delle linee di attività relative alla specialistica per esterni e per il Pronto Soccorso. La Farmacia credo che svolga un’importante e indispensabile attività di supporto anche per i pazienti relativi ai farmaci in distribuzione diretta».

Simplicio: «Però non c’è nessuna norma o regola per ripartire i costi generali».

Salviati: «No, invece, è prevista, proprio sotto il profilo normativo. La modalità per definire la quota dei costi dei generali aziendali da allocare all’attività di ricovero prima e poi a ogni DRG si fonda sui dettami dell’art.3, comma 3 del D.M.S. del 15/4/94. L’algoritmo per calcolare la quota dei costi generali dei ricoveri è il seguente: totale costi generali aziendali (TCG) moltiplicato per i costi di produzione dei ricoveri (CPR), diviso per il totale dei costi aziendali (TCA) al netto dei costi generali aziendali (TCG). Nel caso di Roccagialla, la quota dei costi generali è la seguente: 85.850.000 (ovvero TCG)*186.920.000, (vale a dire CPR) / 388.000.000(vale a dire TCA) – 85.850.000 (ovvero TCA). Nel caso di Roccagialla, tale valore è 53.109.654 euro. In tabella 5.2 riporto il report avente per oggetto i costi pieni dei ricoveri dell’AO di Roccagialla».

Simplicio: «Non potremmo ripartire i costi generali tra le line d’attività sulla base del tariffato?».

Sagredo: «No! Con tutto quello che abbiamo già detto sul tariffato! E poi se c’è una norma la ignoriamo?».

Simplicio: «Non sono il solo: per esempio, i consulenti della mia AO dicono che usando il tariffato non si fa fatica. Ma forse è meglio lasciar stare».

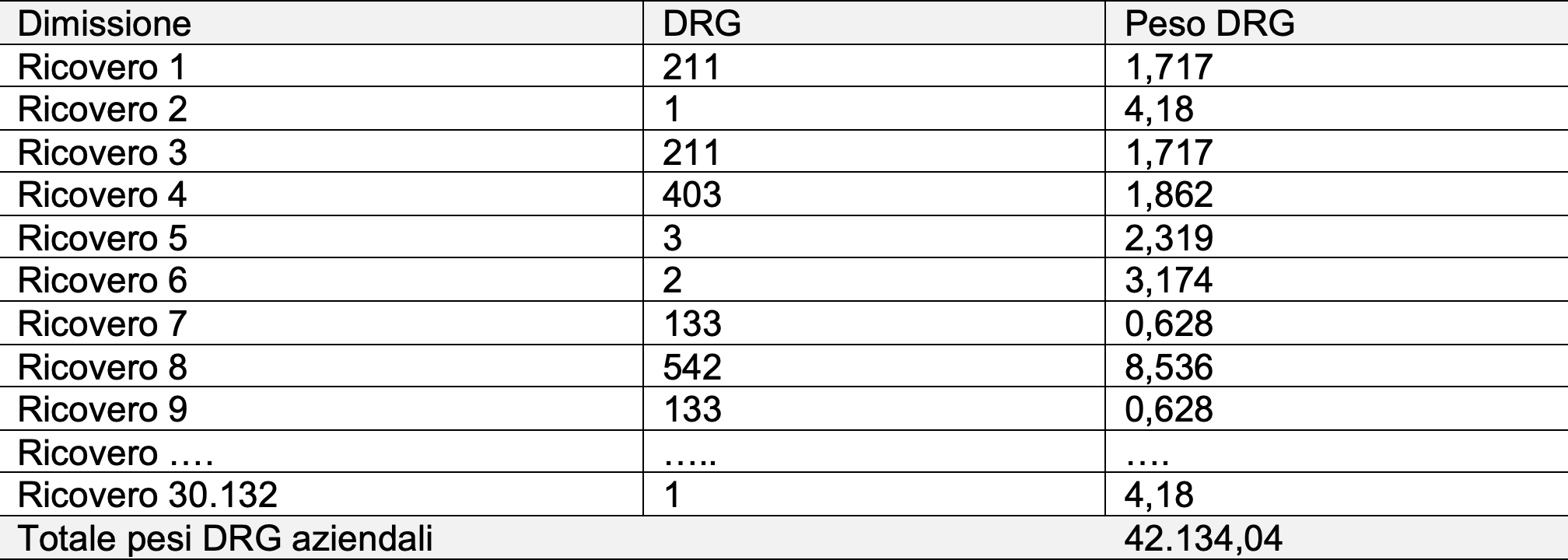

Sagredo: «Torniamo a noi. Finalmente abbiamo calcolato il totale dei costi pieni aziendali per i ricoveri. Ora dobbiamo ripartire il totale dei costi pieni per i ricoveri, in modo da calcolare i costi per ogni DRG (1): quale modo scegliamo per distribuire i costi del report 5.2 tra tutti gli episodi di ricovero?».

Simplicio: «Usiamo i pesi DRG come criterio di riparto, così possiamo calcolare facilmente i costi di ciascun ricovero».

Sagredo: «Mi ricordi che cos’è il peso DRG e come si fa a impiegarlo per calcolare i costi dei diversi ricoveri?».

Salviati: «Il peso DRG dovrebbe rappresentare la misura del consumo medio di risorse riguardante un dato DRG: più alto è il valore associato al peso DRG maggiore è il costo atteso per il DRG in esame. Il peso DRG è stabilito a livello nazionale dal Ministero della Salute e non è mai stato modificato. Può essere fatto rientrare nel novero degli standard gestionali».

Simplicio: «Il peso DRG è uno standard?».

Salviati: «Standard gestionale significa valore o parametro di riferimento che esprime il consumo di risorse per un dato output (es. un ricovero o una data prestazione ambulatoriale) e che serve per operare dei confronti gestionali. Quando è espresso in termini economico-monetari prende il nome di costo standard. Se è quantificato in ore di lavoro è definito workload. Se, invece, è espresso in numero indice, si usa il termine peso. Perciò, se vogliamo impiegarlo per definire i costi, è uno standard gestionale. Anche la tariffa DRG, che discende o dovrebbe discendere, dal peso DRG, è uno standard gestionale, ovviamente di tipo economico-monetario».

Sagredo: «Bene, ma come va utilizzato il peso DRG per calcolare i costi dei ricoveri?».

Salviati: «Anzitutto, se si vogliono impiegare i pesi DRG per determinare i costi dei ricoveri, è necessario individuare il totale dei pesi DRG relativi ai ricoveri di tutta l’azienda. A ogni dimissione è associato un DRG. Ogni DRG presenta un dato peso: la sommatoria dei pesi DRG di tutte le dimissioni consente di determinare il totale dei pesi DRG aziendali».

Sagredo: «Quando ho determinato il totale dei pesi DRG dell’azienda cosa faccio?».

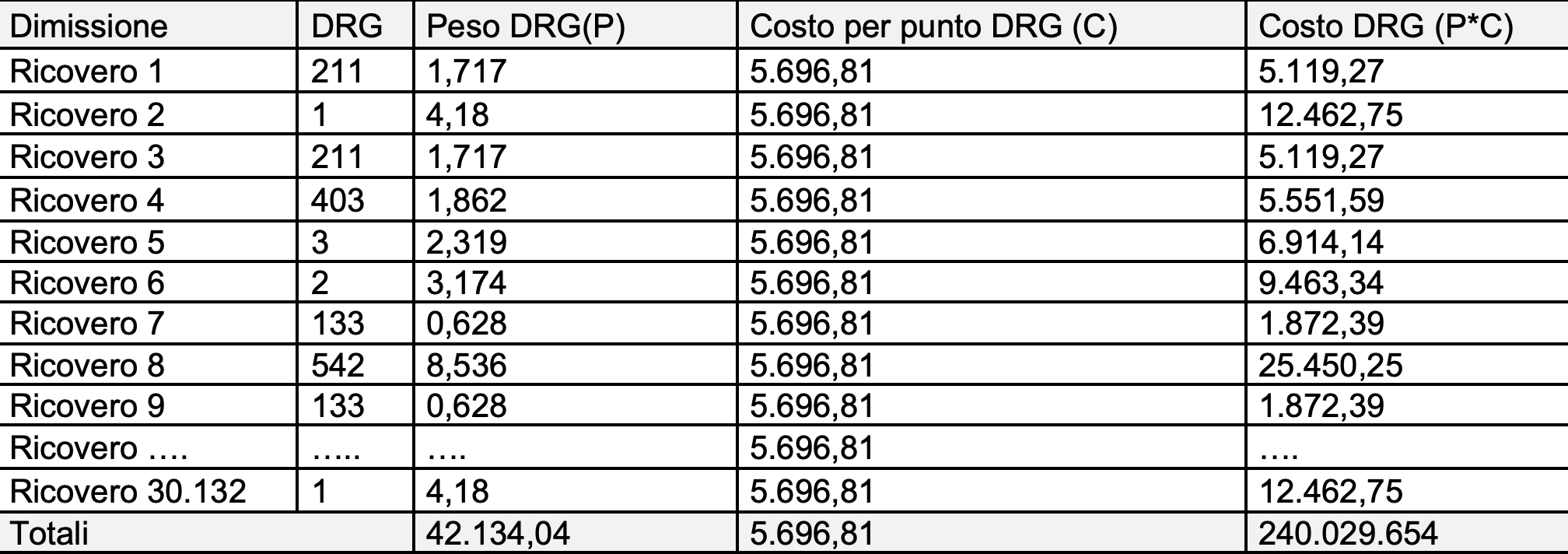

Simplicio: «Dividi il totale della spesa dei ricoveri per il totale dei pesi DRG, così da definire il costo aziendale per punto DRG. Nel caso della tua azienda, essendo i costi aziendali per i ricoveri pari a 240.029.654 euro (tabella 5.2) e il totale dei pesi DRG pari a 42.134,04 punti (tabella 5.3), il costo aziendale per punto DRG è 5.696,81 euro. Fatto questo, basta moltiplicare il costo aziendale per punto DRG per il peso DRG di ogni dimissione per ottenere il costo pieno di ogni ricovero e, quindi, di ogni DRG».

Sagredo: «Se è come dici, ci sono alcune cose che non mi tornano. Siccome, per ogni DRG, il valore del peso relativo è il medesimo per i ricoveri per acuti e per quelli relativi ai day hospital (e day surgery). Significa che con tale metodologia i costi dei ricoveri aventi lo stesso DRG presenteranno un importo uguale sia per gli acuti sia per i day hospital».

Salviati: «Purtroppo è così. Il peso DRG è “unico”, ovvero uno stesso DRG presenta il medesimo peso sia per i ricoveri per acuti (ordinari, outliers, dimessi in prima giornata) sia per quelli in day hospital/day surgery. Di conseguenza o si procede a usare lo stesso peso per tipologie di ricovero profondamente diverse, generando gravissimi errori di valutazione, o si procede a un ulteriore scorporo dei costi, lasciando solo quelli relativi ai ricoveri per acuti».

Simplicio: «Veramente mi dicono che si prendono in esame solo i ricoveri per acuti…».

Salviati: «Ma allora vuol dire prendere in esame solo la spesa dei ricoveri per acuti».

Simplicio: «Esatto».

Salviati: «Il problema è che noi abbiamo il totale della spesa dei ricoveri, inclusi day hospital e day surgery».

Simplicio: «Basta sottrarre dalla spesa totale dei ricoveri i costi per i day hospital».

Salviati: «Non sapevo che lei avesse i costi pieni dei day hospital/day surgery di ogni reparto (compresi i ribaltamenti dei costi dei servizi di radiologia, laboratorio, anestesia ecc.). A meno che lei non voglia farlo sulla base del tariffato…».

Sagredo: «Eh no, è ora di finirla di usare le tariffe per determinare i costi. Immagini un’azienda nel privato che determina i costi sulla base del tariffato?».

Simplicio: «Beh, no…».

Note

1) I Diagnosis related group (DRG) costituiscono un sistema di classificazione isorisorse dei ricoveri ospedalieri. Il sistema DRG rappresenta un approccio alla determinazione del valore della produzione ospedaliera attraverso l’identificazione, in Italia, di più di 500 categorie di ricovero, considerate clinicamente significative, e che dovrebbero essere omogenee, al loro interno, in quanto a consumo di risorse. Fu ideato da un gruppo di ricercatori dellUniversità di Yale nel 1969 ed è utilizzato quale base per definire le tariffe dei ricoveri ospedalieri.

{kind=link}