In occasione del 20° Forum Risk Management di Arezzo, Nino Cartabellotta, presidente della Fondazione Gimbe ha presentato un’analisi indipendente sull’ecosistema dei soggetti privati in sanità.

«Il termine privato in sanità», spiega Cartabellotta, «viene utilizzato per indicare tutti gli attori coinvolti nel finanziamento, rimborso, programmazione ed erogazione di servizi e prestazioni sanitarie e sociosanitarie. Ma oggi, sotto un’unica etichetta, convivono realtà molto differenti, con attitudini altrettanto diverse nel mantenere l’equilibrio tra generazione di profitti e tutela della salute».

La Fondazione Gimbe indica quattro macro-categorie di soggetti privati:

- erogatori che forniscono servizi e prestazioni sanitarie e socio-sanitarie

- investitori che immettono capitali con finalità di sviluppo del settore e di produzione di utili

- terzi paganti (fondi sanitari, assicurazioni ecc.) che svolgono la funzione di pagatore intermedio tra erogatori e cittadini

- realtà che stipulano partenariati pubblico-privato (PPP) con aziende sanitarie, Regioni e altri enti.

Ciascun soggetto privato può avere natura giuridica profit o non-profit: questi ultimi, se non rappresentano una minaccia per il SSN.

La privatizzazione della sanità può essere misurata attraverso due macro-fenomeni:

- l’aumento della spesa sanitaria out-of-pocket (privatizzazione della spesa)

- la crescita del numero e delle tipologie di soggetti privati che erogano servizi e prestazioni sanitarie (privatizzazione della produzione).

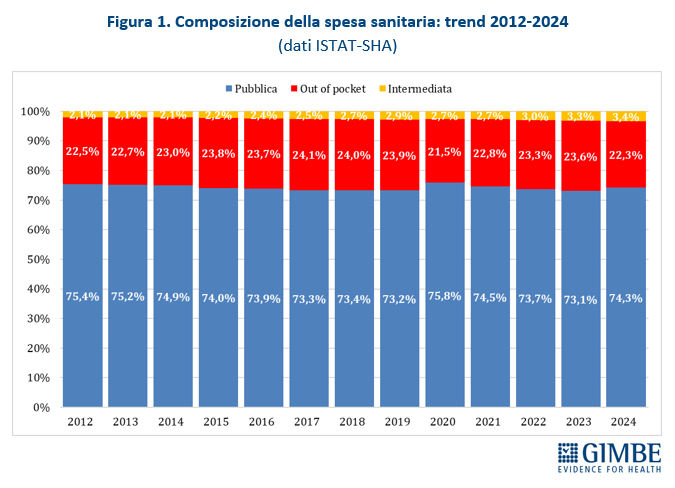

Secondo i dati, nel 2024 la spesa sanitaria a carico dei cittadini (out-of-pocket) ammonta a € 41,3 miliardi, pari al 22,3% della spesa sanitaria totale: percentuale che da 12 anni supera in maniera costante il limite del 15% raccomandato dall’OMS, soglia oltre la quale sono a rischio uguaglianza e accessibilità alle cure. In Italia la spesa out-of-pocket in valore assoluto è cresciuta da € 32,4 miliardi del 2012 a € 41,3 miliardi del 2024, mantenendosi sempre su livelli compresi tra il 21,5% e il 24,1% della spesa totale.

«Con quasi un euro su quattro di spesa sanitaria sborsato dalle famiglie, oggi siamo sostanzialmente di fronte a un servizio sanitario misto, senza che nessun Governo lo abbia mai esplicitamente previsto o tantomeno dichiarato. Peraltro, la spesa out-of pocket non è più un indicatore affidabile delle mancate tutele pubbliche, perché viene sempre più arginata dall’impoverimento delle famiglie: le rinunce alle prestazioni sanitarie sono passate da 4,1 milioni nel 2022 a 5,8 milioni nel 2024».

Quindi, la spesa privata non può crescere più di tanto perché nel 2024 secondo l’Istat 5,7 milioni di persone vivevano sotto la soglia di povertà assoluta e 8,7 milioni sotto la soglia di povertà relativa.

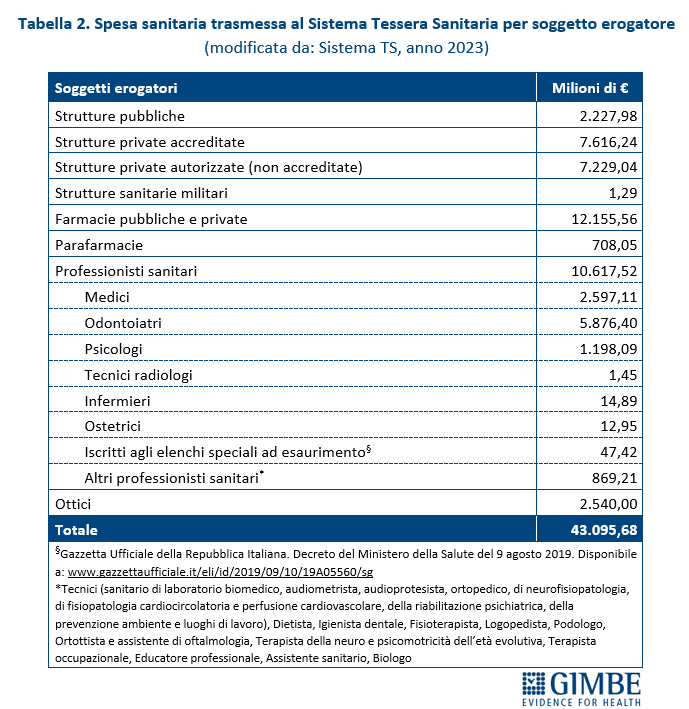

Dal Sistema Tessera Sanitaria è possibile identificare chi “incassa” la spesa a carico dei cittadini. Nel 2023, anno più recente a disposizione, i € 43 miliardi di spesa sanitaria privata sono così suddivisi:

- € 12,1 miliardi alle farmacie

- € 10,6 miliardi a professionisti sanitari (di cui € 5,8 miliardi odontoiatri e € 2,6 miliardi ai medici)

- € 7,6 miliardi alle strutture private accreditate e € 7,2 miliardi al privato puro, ovvero alle strutture non accreditate

- € 2,2 miliardi alle strutture pubbliche per libera professione e altro.

Questi numeri, secondo il presidente di Fondazione Gimbe, dimostrano che la privatizzazione della spesa sta determinando una progressiva uscita dei cittadini dal perimetro delle tutele pubbliche, acquistando direttamente sul mercato le prestazioni necessarie.

Privato convenzionato

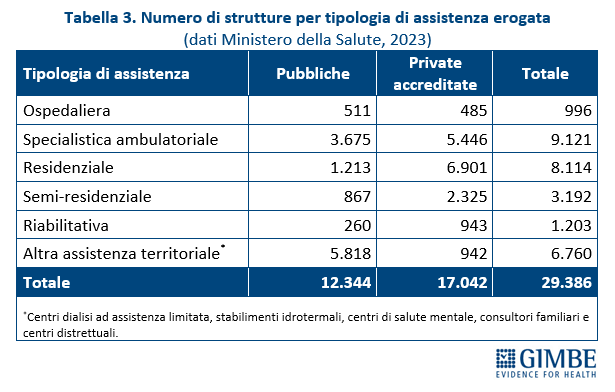

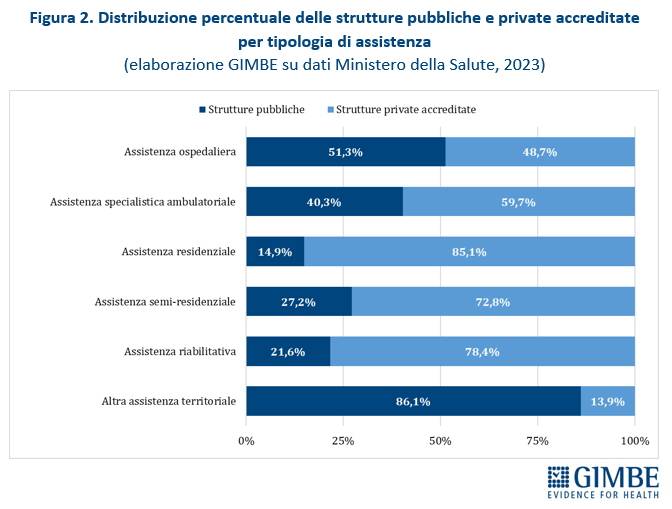

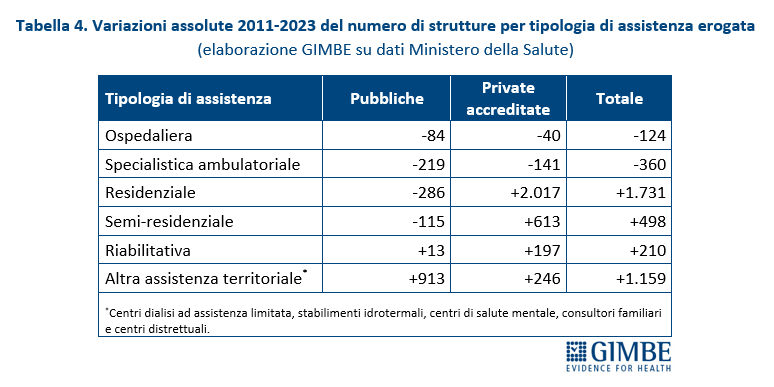

Secondo l’Annuario Statistico del Ministero della Salute, nel 2023 delle 29.386 strutture sanitarie censite, il 58% (n. 17.042) sono strutture private accreditate e il 42% (n. 12.344) strutture pubbliche. Il privato accreditato prevale ampiamente in varie tipologie di assistenza: residenziale (85,1%), riabilitativa (78,4%), semi-residenziale (72,8%) e, in misura minore, nella specialistica ambulatoriale (59,7%).

Tra il 2011 e il 2023:

- il numero di strutture ospedaliere e di assistenza specialistica ambulatoriale è diminuito sia nel pubblico sia nel privato accreditato, ma la contrazione è stata circa doppia nel pubblico (-14,1% e -5,6%) rispetto al privato (-7,6% e -2,5%)

- nell’assistenza residenziale il pubblico arretra del 19,1% mentre il privato accreditato cresce del 41,3%

- nell’assistenza semi-residenziale il pubblico segna -11,7% a fronte di un aumento del 35,8% del privato

- nell’assistenza riabilitativa crescono entrambi, ma con percentuali molto diverse (+5,3% pubblico vs +26,4% privato)

- nell’altra assistenza territoriale, pur con un aumento assoluto più rilevante nel pubblico, il privato accreditato registra una crescita percentuale quasi doppia (+35,3% vs +18,6%).

«In altri termini nell’assistenza ospedaliera e specialistica ambulatoriale», commenta Cartabellotta, «nel periodo 2011-2023 le strutture private accreditate si sono ridotte meno di quelle pubbliche e nelle altre tipologie assistenziali sono aumentate molto di più. Di conseguenza, oggi il privato accreditato finisce per essere la spina dorsale di interi settori».

Dal punto di vista finanziario, nel periodo 2012-2024 la spesa pubblica destinata al privato convenzionato è aumentata di € 5.333 milioni (+ 22,8%), passando da € 23.376 milioni nel 2012 a € 28.709 milioni nel 2024. Ma questa crescita in valore assoluto non si è tradotta in un maggiore peso percentuale sulla spesa sanitaria totale: l’incidenza è rimasta stabile fino al 2019 e, a partire dal 2020, ha iniziato a ridursi fino a toccare nel 2024 il minimo storico del 20,8%.

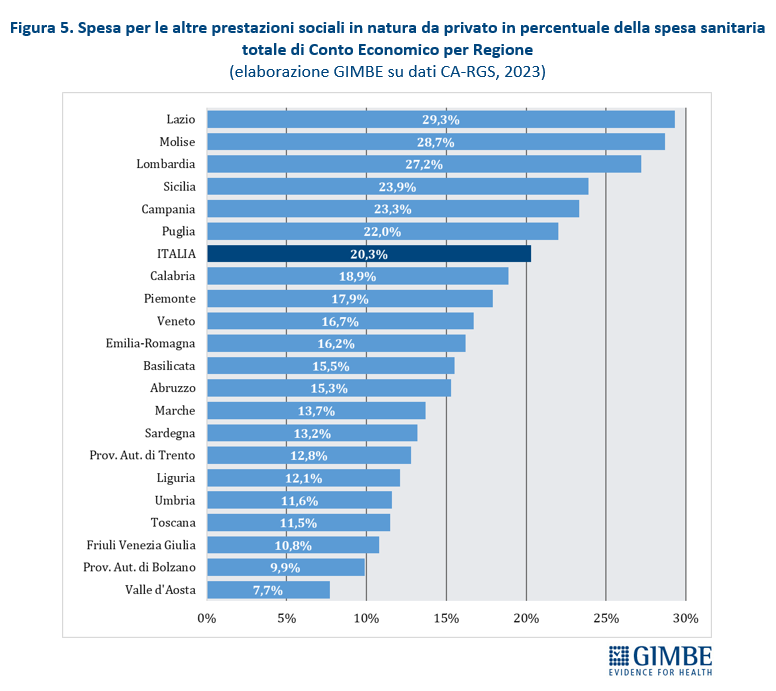

Nel 2023, ultimo dato disponibile della Ragioneria Generale dello Stato, la quota di spesa pubblica destinata al privato convenzionato supera la media nazionale (20,3%) in 6 Regioni, con valori compresi tra il 22% della Puglia e il 29,3% del Lazio. Nelle restanti 15 Regioni la percentuale oscilla dal 18,9% della Calabria al 7,7% della Valle d’Aosta. Da rilevare che ad utilizzare più risorse per il privato convenzionato sono le Regioni in Piano di rientro, che registrano una quota del 23,9%, rispetto al 18,9% delle Regioni non in Piano di rientro e all’11,7% delle Autonomie speciali, Sicilia esclusa.

«La posizione di ciascuna Regione», spiega Cartabellotta, «è influenzata sia dal numero e dalla tipologia di strutture private convenzionate, sia dalla spesa del 2011, anno di riferimento per calcolare gli incrementi percentuali delle risorse destinate ai privati convenzionati».

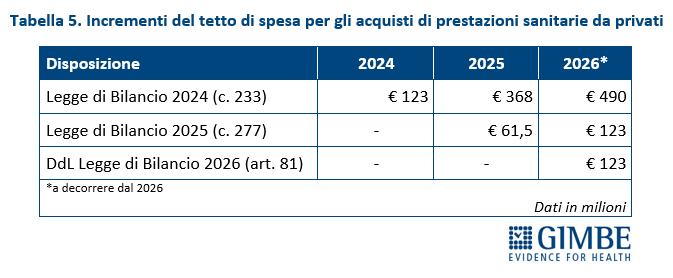

A tal proposito, va rilevato che le Leggi di Bilancio 2024 e 2025 hanno aumentato progressivamente il tetto di spesa per il privato convenzionato sino a raggiungere € 613 milioni dal 2026 in poi. A questi dovrebbero aggiungersi, secondo la Manovra 2026, ulteriori € 123 milioni l’anno, aumentando complessivamente il tetto di € 736 milioni annui a decorrere dal 2026.

Privato non convenzionato

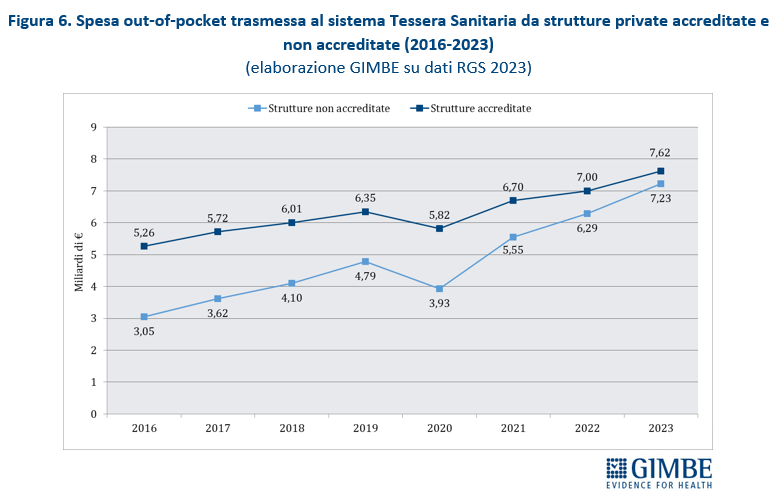

Il settore del privato non convenzionato è quello che negli ultimi anni ha registrato la crescita più marcata.

Tra il 2016 e il 2023 la spesa delle famiglie verso le strutture non convenzionate è aumentata del 137%, passando da € 3,05 miliardi a € 7,23 miliardi, con un incremento medio di circa € 600 milioni l’anno. Nello stesso periodo la spesa delle famiglie per il privato accreditato è cresciuta solo del 45%; di conseguenza il netto divario tra spesa delle famiglie verso il privato puro e verso il privato convenzionato si è praticamente azzerato passando da € 2,2 miliardi nel 2016 a soli € 390 milioni nel 2023.

«Tra i fenomeni di privatizzazione» commenta Cartabellotta «la dinamica più preoccupante è dunque la velocità di crescita del privato puro».

Altri attori privati

L’intermediazione della spesa sanitaria privata è affidata ai cosiddetti terzi paganti, che popolano un ecosistema complesso composto da fondi sanitari, casse mutue, compagnie assicurative, imprese, enti del terzo settore e altre realtà non profit. Nel 2024, secondo i dati Istat-SHA, la spesa sostenuta da questi soggetti ha raggiunto € 6,36 miliardi, con un incremento di oltre € 2 miliardi nel triennio post-pandemia.

Aumenta anche il numero di fondi di investimento, assicurazioni, gruppi bancari e società che, stimolati da trend di lungo periodo come l’invecchiamento della popolazione e l’aumento delle cronicità, vedono nella sanità un settore ad alta redditività. Questi soggetti privati investono risorse nell’ambito dei propri piani aziendali come capitale di rischio, sia acquisendo quote societarie, sia stipulando partenariati pubblico-privato (PPP) con Aziende Sanitarie, Regioni e altri enti.

{kind=link}