Con questo contributo prosegue la serie di articoli divulgativi sul tema dei costi standard in sanità, realizzati dall’associazione scientifica N.I.San. – Network Italiano Sanitario, partner del gruppo editoriale Tecniche Nuove dal 2019.

Galileo Galilei pubblica nel 1632 “Dialogo sopra i due massimi sistemi del mondo”, pietra miliare nella storia del pensiero scientifico che permette di dimostrare la correttezza del sistema copernicano e gli errori di quello tolemaico. Così come nel contrasto tra i sistemi copernicano e tolemaico, anche in sanità vi sono due approcci alternativi per determinare e valutare i costi: l’approccio per utente/attività (clinical costing) e l’approccio burocratico (gross costing).

N.I.San. ritiene sempre più necessaria e urgente una rivoluzione copernicana in sanità: costruire un sistema che ponga al centro dell’attenzione l’utente, non gli apparati: non è il paziente a dover girare intorno alla struttura, ma la struttura a dover ruotare intorno al paziente.

Il presente progetto si basa su una serie di dialoghi a puntate che costituiscono altrettanti gradini per salire e crescere nella capacità di formulare il più correttamente possibile i costi in sanità.

I dialoghi si fondano su tre personaggi che hanno gli stessi nomi e le stesse parti di quelli del Dialogo di Galilei: Salviati, sostenitore del metodo scientifico e della centralità del paziente e dunque del clinical costing; Simplicio, pervicace sostenitore dell’approccio tolemaico dell’analisi burocratica a tutti i costi; Sagredo, controller che vuole migliorare il modo di fare i costi in sanità e che vuole migliorare la propria professionalità.

N.I.San. promuove la corretta determinazione e valutazione dei costi per utente/attività (clinical costing), in contrapposizione all’approccio gross costing, ancora ampiamente usato in Italia, a dispetto dei limiti metodologici e pratici che verranno di volta in volta evidenziati dai protagosti dei Dialoghi. Buona lettura!

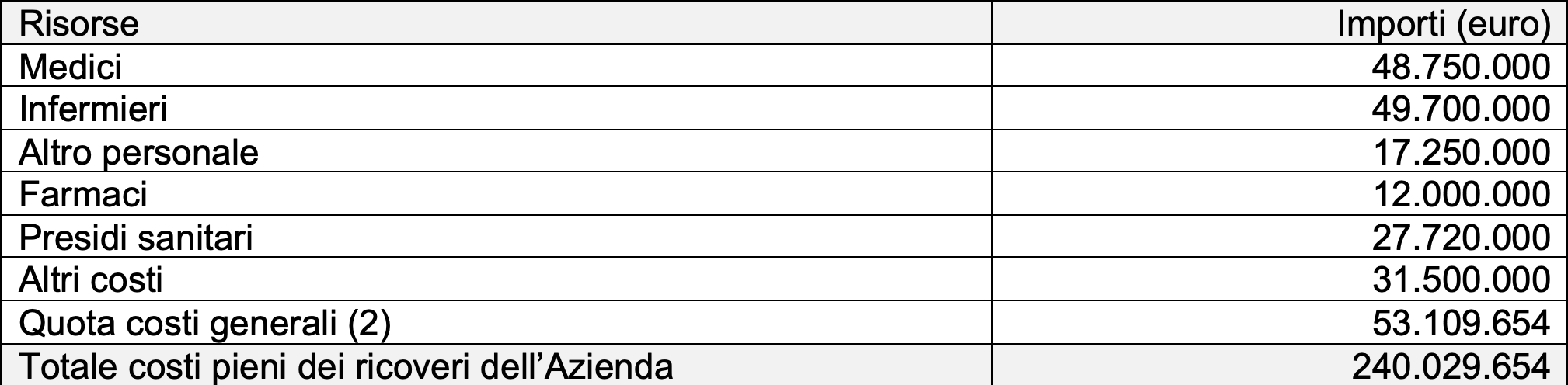

Sagredo, responsabile del controllo di gestione di Roccagialla, e Simplicio, responsabile del controllo di gestione di Roccarosa, con l’aiuto di Salviati (un economista sanitario amico di Sagredo), sono riusciti a determinare i costi delle loro aziende secondo la metodologia dell’activity costing, ovvero ripartendo le risorse tra i seguenti livelli di attività: ricoveri; specialistica ambulatoriale; pronto soccorso; farmaci in distribuzione diretta (medicina territoriale). Di seguito si riporta la matrice di analisi organizzativo-gestionale dell’Azienda Ospedaliera di Roccagialla nel suo complesso, quale sommatoria di tutti i centri di costo dell’ente (vedasi, sul tema, la prima puntata).

Inoltre, si riporta il conseguente report aziendale, avente per oggetto i costi pieni dei ricoveri di Roccagialla (vedasi, al riguardo, la seconda puntata).

Salviati: «Dobbiamo ripartire il totale dei costi pieni per i ricoveri in modo da calcolare i costi per ogni Drg (3): quale modo scegliamo per distribuire i costi tra gli episodi di ricovero?»

Simplicio: «Usiamo i pesi Drg quale criterio di riparto, così possiamo calcolare facilmente i costi di ciascun ricovero».

Sagredo: «Scusa Salviati, mi ricordi che cos’è il peso Drg e come si fa a impiegarlo per calcolare i costi dei diversi ricoveri?»

Salviati: «Il peso Drg dovrebbe rappresentare la misura del consumo medio di risorse riguardante un dato Drg: tanto più elevato è il valore associato al peso Drg, tanto maggiore è il costo atteso per il Drg in esame. Il peso Drg è stato stabilito a livello nazionale dal Ministero della Salute e sostanzialmente non è stato mai modificato. Il peso Drg può essere fatto rientrare nel novero degli standard gestionali».

Simplicio: «Il peso Drg è uno standard?»

Salviati: «Standard gestionale significa valore o parametro di riferimento che esprime il consumo di risorse per un dato output (per esempio, un ricovero) e che serve per operare dei confronti gestionali: quando è espresso in termini economico-monetari, prende il nome di costo standard. Se è quantificato in ore di lavoro, viene definito workload. Se, invece, è espresso in numero indice, si utilizza il termine peso. Perciò, se vogliamo impiegarlo per definire i costi, è senz’altro uno standard gestionale. Anche la tariffa Drg, che discende o dovrebbe discendere dal peso Drg, è uno standard gestionale, ovviamente di tipo economico-monetario».

Sagredo: «Come va utilizzato il peso Drg per calcolare I costi dei ricoveri?»

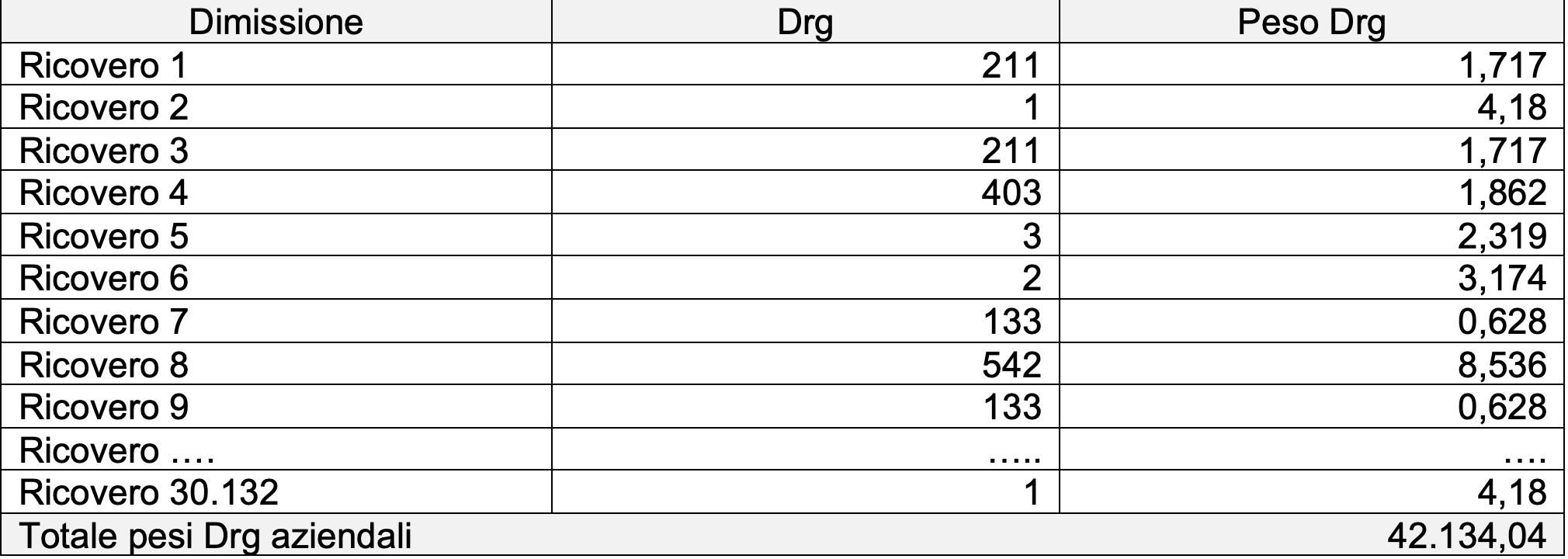

Salviati: «Anzitutto, se proprio si vogliono impiegare i pesi Drg per determinare i costi dei ricoveri, è necessario individuare il totale dei pesi Drg relativi ai ricoveri di tutta l’azienda. A ogni dimissione viene associato un dato Drg: ogni Drg presenta un dato peso: la sommatoria dei pesi Drg di tutte le dimissioni consente di arrivare a determinare il totale dei pesi Drg aziendali».

Sagredo: «E quando ho determinato il totale dei pesi Drg dell’azienda, cosa faccio?»

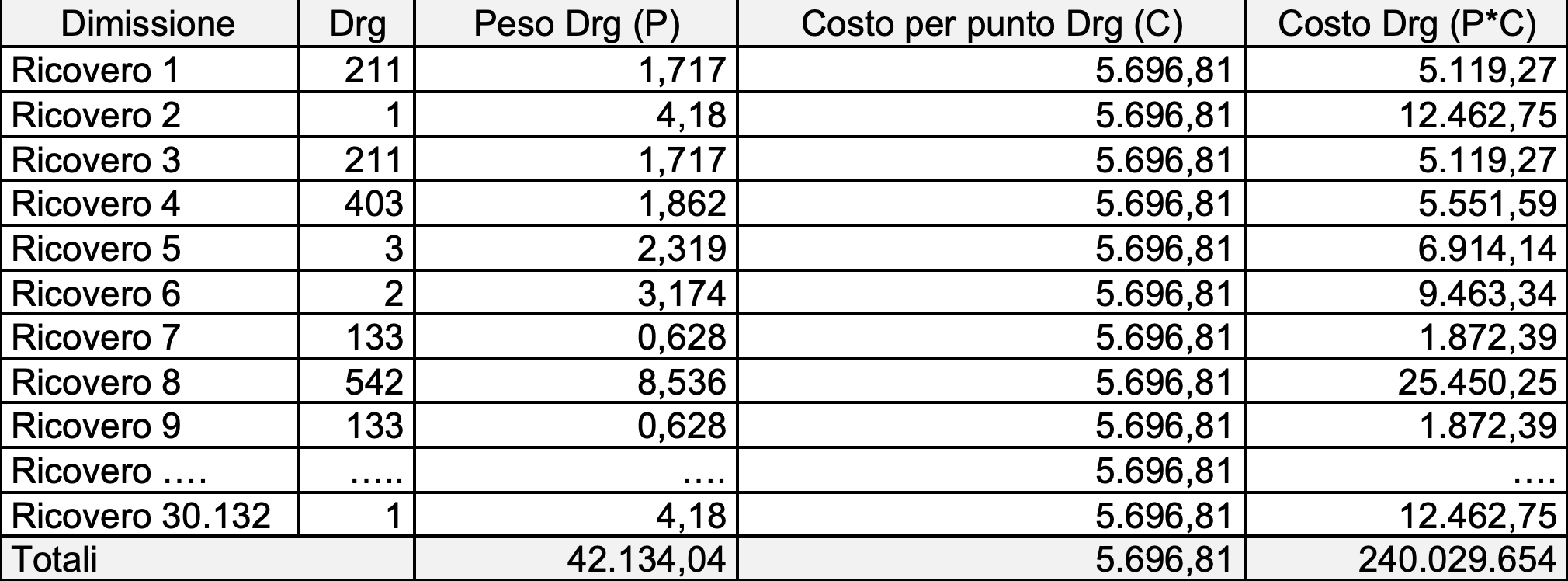

Simplicio: «Dividi il totale della spesa dei ricoveri per il totale dei pesi Drg, in modo da definire il costo aziendale per punto Drg. Nel caso della tua azienda, essendo i costi aziendali per i ricoveri pari a 240.029.654 euro (tabella 2) e il totale dei pesi Drg pari a 42.134,04 punti (tabella 3), il costo aziendale per punto Drg è di 5.696,81 euro; fatto questo, basta moltiplicare il costo aziendale per punto Drg per il peso Drg di ogni dimissione per ottenere il costo pieno di ogni ricovero e, quindi, di ogni Drg».

Sagredo: «Se è come dici, allora alcune cose non mi tornano. Siccome per ogni Drg il valore del peso relativo è il medesimo sia per i ricoveri per acuti sia per quelli relativi ai day hospital (e day surgery), vuol dire che con tale metodologia i costi dei ricoveri aventi lo stesso Drg presenteranno un importo uguale sia per gli acuti che per i day hospital».

Salviati: «Purtroppo è così. Il peso Drg è “unico”, ovvero uno stesso Drg presenta il medesimo peso sia per i ricoveri per acuti (ordinari, outliers, dimessi in prima giornata) sia per quelli in regime di day hospital/day surgery. Di conseguenza, o si procede a utilizzare lo stesso peso per tipologie di ricovero profondamente diverse, generando ovviamente gravissimi errori di valutazione, o si procede a un ulteriore scorporo dei costi lasciando solo quelli relativi ai ricoveri per acuti».

Simplicio: «Dunque… veramente mi dicono che si prendono in esame solo i ricoveri per acuti».

Salviati: «Ma significa prendere in esame solo la spesa per i ricoveri per acuti».

Simplicio: «Esatto».

Salviati: «Il problema è che noi abbiamo il totale della spesa dei ricoveri “compresi” i day hospital e i day surgery».

Simplicio: «Basta sottrarre dalla spesa totale dei ricoveri i costi per i day hospital».

Salviati: «Non sapevo che lei avesse i costi pieni (compresi i costi relativi ai ribaltamenti e ai costi dei servizi di radiologia, laboratorio, anestesia ecc.) dei day hospital/day surgery di ogni reparto».

Simplicio: «Beh, no…».

Salviati: «Inoltre, rimarrebbe comunque il problema di come distinguere i costi tra ricoveri ordinari, outliers e quelli dimessi in prima giornata. Questa mancanza è un fatto grave. Ricordo che la finalità del lavoro che stiamo facendo è confrontare i costi dei ricoveri per Drg con le relative tariffe. E queste, stante uno stesso Drg, sono diverse a seconda che i ricoveri siano ordinari, outliers, in prima giornata, day hospital/day surgery, riabilitazione, mentre il peso Drg è uguale per le diverse tipologie di dimissione».

Simplicio: «Ecco, magari tolgo una quota dei costi dei ricoveri, magari sulla base del tariffato».

Sagredo: «No. Dopo tutti gli errori (e gli orrori) che abbiamo visto all’inizio (vedasi la prima puntata), vuoi ancora utilizzare il tariffato per “suddividere pro quota” la spesa dei ricoveri? Sarebbe senza senso, un errore madornale.

Ma, tornando al problema, come è possibile che vi sia, stante un dato Drg, lo stesso peso per ogni tipologia di ricovero? Così facendo, utilizzando il peso Drg per distribuire i costi, un ricovero dimesso in prima giornata, costerebbe come un ricovero outliers, avente lo stesso Drg, con una durata di ricovero magari di 50 giorni. Con i pesi Drg il calcolo dei costi risulterebbe completamente sballato e avulso dalla realtà».

Salviati: «I pesi Drg non sono stati creati per allocare i costi dei ricoveri tra i diversi Drg. Il fatto che si voglia utilizzarli per tale scopo è un’anomalia ormai tutta italiana. I pesi Drg sono stati ideati come mezzo per arrivare alla definizione delle tariffe. Non è certo l’unico modo, non il migliore, ma comunqure è un modo. Il guaio è che poi si è pensato di utilizzarlo per dare un’indicazione sintetica del valore della produzione di un ospedale. E qui sono iniziati i problemi, tanto che neanche gli altri Paesi che impiegano i pesi Drg per formulare le tariffe li consigliano come indicatori atti a rappresentare la produzione ospedaliera. Inoltre, in Italia si è pensato di utilizzare i pesi Drg per arrivare a determinare i costi dei DRG di un’azienda».

Simplicio: «Ma i pesi DRG non si usano, anche negli altri Paesi, per calcolare i costi?»

Salviati: «No. Se guardiamo a Gran Bretagna, Germania, Francia, Paesi scandinavi, Usa (alcuni stati), Canada, Australia, Nuova Zelanda, ciò non avviene più da almeno 50 anni. E comunque il sistema dei pesi Drg ha anche altri problemi, se possibile di entità ben superiore a quella che abbiamo appena visto».

Simplicio e Sagredo: «No, dai…».

Salviati: «Andiamo con ordine. L’Italia ha adottato “integralmente o parzialmente il sistema dei pesi relativi Usa” (in verità di uno stato degli Usa). Tale scelta presenta tre gravi difetti. “Differenze nei profili di cura e nel costo dei fattori produttivi, l’esclusione dai pesi relativi americani dei costi del personale medico e le notevoli differenze osservate nella durata di degenza specifica per Drg degli ospedali americani rispetto a quelli italiani influenzano verosimilmente il rapporto di costosità relativa espresso dal sistema di pesi relativi associati ai Drg e rendono dubbia la loro trasferibilità al sistema italiano” (da Taroni F., Drg /Rod e nuovo sistema di finanziamento degli ospedali, p.63)».

Sagredo: «Stai dicendo che in Italia abbiamo preso dei pesi Drg che si sono “dimenticati” dei medici?»

Salviati: «Sì».

Sagredo: «Ma ci sono aziende, Regioni ecc. che usano i pesi Drg per valutare la produttività dei medici. Roba da matti».

Salviati: «E purtroppo non è finita. Il peso Drg non viene aggiornato dal DM18/12/2008. Inoltre, i valori del 2008 sono gli stessi (eccezion fatta per quelli relativi ai Drg “nuovi” introdotti nel 2008, che rappresentano il 3% del totale dei Drg) di quelli presentati nel 1994, che a loro volta replicano sostanzialmente quelli americani del 1986. Di conseguenza, i valori dei pesi Drg sono storicamente e ampiamente superati».

Sagredo: «Cosa? In Italia usiamo pesi Drg con valori vecchi di quasi mezzo secolo?»

Salviati: «Sì».

Simplicio: «Anche se vecchi, magari vanno ancora bene…».

Salviati: «Purtroppo credo proprio di no. Per verificare quanto ho detto basta prendere due tra i primi tre Drg. Il Drg 3 (Craniotomia, età < 18 anni) ha un peso di 2,31; il Drg 2 (Craniotomia, età >17 anni, senza complicazioni) presenta un peso pari a 3,17. Ora, come è possibile che i casi relativi a bambini, relativamente alla craniotomia, compresi quelli con complicazioni, presentino un peso del 37% inferiore a quello relativo a casi, sempre per craniotomia, per adulti e senza complicazioni?»

Sagredo: «Ma allora è vero che gli importi per i Drg per il mondo pediatrico sono sottostimati. Come mai?»

Salviati: «Perché il sistema dei pesi Drg che abbiamo importato dagli Usa (Maryland) non riportava pesi per i minori; sono stati aggiunti dopo solo in base alle giornate di degenza americane».

Simplicio: «Ma nessuno se ne è accorto?»

Salviati: «Esattamente come non ci si è “accorti” che mancano Drg relativi alla chirurgia robotica. Parliamo tanto di innovazione e poi usiamo un sistema per valorizzare l’attività che ha pesi pensati mezzo secolo fa».

Sagredo: «Oltretutto, non è solo sul versante della valorizzazione dei pesi Drg che le cose non tornano. Anche sul versante dei costi da impiegare ho forti dubbi. Se uso la spesa di tutta l’azienda per calcolare gli episodi di ricovero, a che cosa mi è servito determinare i costi per ogni reparto/servizio? In altri termini, a che cosa mi è servita la contabilità analitica?»

Simplicio: «Dunque… veramente non devi prendere il totale della spesa aziendale per i ricoveri, ma devi prendere i costi per i ricoveri di ogni reparto e dividerli per i pesi Drg dei ricoveri che il reparto ha dimesso. Insomma, per determinare i costi devi calcolare non il costo per punto Drg aziendale ma quello di ogni reparto».

Salviati: «In effetti, Simplicio ha ragione. Bisognerebbe confrontare i costi per i ricoveri di ogni reparto con l’attività relativa, dunque con i pesi Drg dei suoi dimessi».

Simplicio: «Vedi, anche Salviati mi dà ragione».

Salviati: «Purtroppo questa operazione, che in prima battuta sembra giusta, porta alla luce errori che risultano tra i più rilevanti fra quelli connessi con i pesi Drg».

Sagredo: «No, errori ancora più grandi di quelli visti sinora? Ma è un incubo».

Salviati: «Ricordo che i Drg chirurgici non escono solo dalle chirurgie, ma anche dalle Medicine e dalle Terapie Intensive, poiché vi sono pazienti operati dalle chirurgie, ma dimessi da altri reparti. Tale fenomeno genera un paradosso: più una chirurgia opera pazienti dimessi da altri reparti, più cresce il totale dei pesi Drg (e quindi i relativi costi si abbassano) degli altri reparti, a discapito della chirurgia, poiché i pesi Drg rimangono agli altri reparti».

Sagredo: «È vero. I pesi Drg di un reparto sono relativi ai propri dimessi: se un reparto A dimette un paziente con un intervento chirurgico realizzato dal reparto B, il peso Drg va solo ad A, mentre i costi dell’intervento rimangono a B. In tal modo, sottostimo i costi dei dimessi di A e sovrastimo i costi dei dimessi di B».

Simplicio: «Perchè dici che così sottostimiamo i costi di A e si sovrastimano i costi di B?»

Sagredo: «Poniamo che Pediatria dimetta 100 bimbi che sono stati operati da Chirurgia Generale. Il totale dei pesi Drg crescerà perché Pediatria avrà 100 Drg chirurgici (che abitualmente hanno pesi Drg più elevati rispetto a quelli medici) ma i costi non cresceranno, poiché i costi degli interventi chirurgici rimangono dentro il centro di costo Chirurgia».

Salviati: «Inoltre, vi è un ulteriore problema nei pesi Drg riguardo agli interventi chirurgici. Nello stesso Drg possono rientrare diversi tipi di interventi con costi drasticamente diversi tra loro. Per esempio, nel Drg 49 (“Interventi maggiori sul capo e sul collo”) vi sono interventi che presentano costi per i presidi chirurgici che variano dai 28.000 euro (impianto protesi cocleari) a importi anche di cinquanta volte inferiori. Di conseguenza, usare un peso Drg, indipendentemente da quale intervento è stato realmente effettuato, è causa di errori di grande portata».

Sagredo: «Ma come, hanno costruito Drg chirurgici contenenti interventi con costi diversissimi tra loro? E noi poi li usiamo per valutare la produzione ospedaliera? Se lo sanno i chirurghi ci operano tutti senza anestesia».

Salviati: «I problemi dell’utilizzo dei pesi Drg non si limitano all’attività di sala operatoria, ma si estendono ai trasferimenti dei ricoveri da un reparto a un altro. Per esempio, se un paziente viene ricoverato otto giorni in Medicina Generale e viene poi dimesso da Geriatria con una degenza di due giorni, l’intero peso Drg è appannaggio della sola Geriatria, perché è quest’ultima che dimette. Di fatto, perciò, si “annulla” il lavoro (e dunque il costo) fatto da Medicina Generale in otto giorni di ricovero».

Sagredo: «È finito questo calvario di orrori?»

Salviati: «Purtroppo no. Ricordo che le Terapie Intensive sono le unità più colpite, in quanto il peso Drg va solo a chi dimette. Si pensi, per esempio, al fatto che se si riuscisse a rimandare ai reparti tutti i pazienti ricoverati in Rianimazione, il totale dei pesi Drg di quest’ultima sarebbe pari a 0. A meno che non si pensi che una Terapia Intensiva che dimette direttamente i pazienti sia simbolo di una grande performance».

Simplicio: «Per risolvere tutti questi problemi, si potrebbero scaricare i costi sulla base delle giornate di ricovero, ovvero usare come pesi le giornate di degenza».

Sagredo: «Ma così torniamo al vecchio sistema delle mutue».

Simplicio: «Però così risolvo il problema dei trasferimenti: se il peso Drg di un dato ricovero è di 1,0, stante che il paziente è stato otto giorni in Medicina Generale e due in Geriatria, potrei dare 0,8 di peso Drg a Medicina Generale e 0,2 a Geriatria».

Salviati: «Così facendo, però, lei finisce per equiparare una giornata in Rianimazione a una giornata di ricovero in un reparto non di Terapia Intensiva. E per la sala operatoria? Vuole dirci che tante più sono le giornate di ricovero, tanto maggiore è il peso per gli interventi chirurgici? Perciò, se abbiamo un episodio di ricovero che ha una durata di ricovero di sei giorni, vuol dire che ha un peso per la sala operatoria doppio rispetto a un altro ricovero, avente lo stesso Drg e intervento, ma con durata di degenza di tre giorni? E per i servizi, come Laboratorio e Radiologia, come fa? E per il servizio Immunotrasfusionale allora? Spalmiamo i suoi costi tra tutti i ricoveri in base alle giornate di ricovero?»

Simplicio: «Però anche con i pesi Drg spalmiamo i costi del trasfusionale tra tutti i pazienti sulla base del peso Drg e non certo in base a chi effettivamente ha avuto una sacca di sangue».

Salviati: «Ha ragione: lei ha messo in luce un altro problema dei pesi Drg».

Simplicio: «No, mi arrendo…».

Salviati: «I pesi Drg presentano anche altri problemi oltre a quelli visti sinora».

Sagredo: «No, basta, tu uccidi un uomo morto…».

Salviati: «È necessario evidenziarne ancora almeno uno, perché con ogni probabilità risulta essere il più grave di tutti anche se, a prima vista, meno eclatante. Per comprendere appieno l’errore che sto per presentare, è bene ricordare che vi sono due grandi famiglie di indicatori gestionali, quelli generici (gross costing) e quelli analitici/specifici o unbundling.

Il peso Drg adottato in Italia è di tipo generico, in quanto attiene al totale delle risorse. In altri termini, i fattori produttivi (personale, farmaci, presidi ecc.) sono trattati come un blocco unico indifferenziato: non si sa se la rilevanza del valore di un dato peso Drg sia dovuto più al consumo di una data risorsa (personale) o più a quello di un’altra risorsa (materiali).

Così, per esempio, se cresce il totale dei pesi Drg dei ricoveri, non è affatto detto che realmente cresca il consumo di risorse infermieristiche e, se cresce, che l’incremento sia della stessa entità di quella del peso Drg. Ecco perché il peso Drg non consente di mettere in luce quando (e di quanto) dobbiamo aspettarci un aumento o una riduzione nell’uso di determinate risorse (insufficienza informativa previsionale) e perché avvengono dei cambiamenti negli importi dei costi relativi (insufficienza informativa valutativa).

A conferma di quanto detto, può essere utilizzato l’esempio di tabella 3.5, ove sono riportati i valori relativi ai pesi di alcuni Drg e le relative tariffe nazionali. Se, per esempio, si volessero utilizzare i pesi Drg della tabella in esame come cost driver per ripartire il consumo dei farmaci tra ricoveri, ne discenderebbe che le dimissioni per intervento su anca e femore verrebbero a costare più del doppio (1,717/0,754=2,28) di quelle relativi alle chemioterapie.

Dalla tabella 3.5 risulta evidente che i pesi generici sono inadeguati per determinare correttamente i costi; ciò ha conseguenze nefaste anche nel processo di valutazione. Infatti, se si segue la logica dei pesi Drg, le aziende che “producono” molte chemioterapie (Drg 410) ed effettuano pochi interventi su anca e femore (Drg 211), dovrebbero costare meno in termini di farmaci di aziende che presentano molti ricoveri per interventi su anca e femore e pochi ricoveri per chemioterapia. Insomma, per i pesi Drg se il costo dei presidi è alto, deve essere alto anche i costi dei farmaci, anche quelli per gli infermieri, per i medici ecc. Vi pare che questo corrisponda alla realtà?»

Simplicio: «Magari il peso Drg per i farmaci risulta troppo alto, ma per i presidi e per il personale magari è troppo basso, ma a livello di costi complessivi, questi errori non si vedono, si elidono tra di loro».

Sagredo: «Caro Simplicio, se dici così significa che hai una ricaduta: insisti nel dire che due errori fanno una cosa giusta» (vedasi la prima puntata)

Simplicio: «E se usassimo le tariffe al posto dei pesi Drg? Mi pare una buona idea».

Salviati: «Se si usassero le tariffe come pesi la situazione non migliorerebbe, anzi, potrebbe peggiorare. Per esempio, se riprende i dati di tabella 3.5, il rapporto tra i Drg 211 e 410, che con i pesi Drg è pari a 2,28, utilizzando le tariffe salirebbe a 3,4».

Simplicio: «Ma allora, ditemi, nonostante tutti questi difetti, come mai l’utilizzo dei pesi Drg per determinare i costi è molto in voga in Italia? Come ve lo spiegate?»

Salviati: «La ragione di ciò può essere in gran parte imputata a due ordini di fattori. Anzitutto, con i pesi Drg, non si può valutare se e in che misura tali pesi diventino obsoleti e non siano in grado di rappresentare la realtà dei costi, poiché sono sostanzialmente autoreferenziali. Ciò diventa paradossalmente un vantaggio per l’applicazione del sistema dei pesi Drg, perché permette di nascondere i difetti del sistema medesimo.

In secondo luogo, anche persone non esperte e che non conoscono la realtà della gestione sanitaria possono applicare i pesi Drg. Per fare ciò basta disporre di una decorosa contabilità e “copiare” acriticamente i pesi Drg. Insomma, chi utilizza i pesi Drg per valorizzare i costi dei ricoveri, realizza un singolare capovolgimento della realtà: non sono i costi che determinano i pesi Drg, ma sono i pesi Drg che determinano i costi. È bene sottolineare che non si vuole in alcun modo negare l’importanza del sistema Drg. Al contrario, l’introduzione dei Drg ha rappresentato un importante salto di qualità sotto l’aspetto informativo. Qui si vuole mettere in guardia dall’utilizzo improprio dei pesi Drg come base di riparto».

Simplicio: «Comunque, so che proprio al riguardo, per aggiornare i pesi Drg, è stato realizzato il Progetto It.Drg».

Sagredo: «Per carità, lasciamo perdere. Ci sono state ben tre edizioni del Progetto It.Drg. Come azienda abbiamo partecipato a tutti e tre le edizioni e non abbiamo mai avuto un ritorno di alcun genere. Basta, non mi fregano più».

Salviati: «In verità, anche se un giorno i pesi Drg venissero aggiornati, non si risolverebbe il problema del loro utilizzo per calcolare i costi dei ricoveri».

Sagredo: «Ci vuoi dire che, ai fini del calcolo dei costi, aggiornare i pesi Drg non servirebbe a niente?»

Salviati: «Sì. Però tranquilli, c’è una soluzione a tutti i problemi dei pesi Drg, che è anche immediatamente utilizzabile e veloce, ma la vedremo la prossima puntata».

di Marco Claus (1), Alberto Pasdera (2)

Note

1) Marco Claus è coordinatore scientifico del Network Italiano Sanitario (N.I.San.); Alberto Pasdera è componente del comitato scientifico del N.I.San.

2) I costi generali dei ricoveri rappresentano una quota dei costi generali di tutta l’azienda. Si ricorda che l’algoritmo per calcolare la quota dei costi generali dei ricoveri è il seguente: totale costi generali aziendali (85.850.000) * costi di produzione dei ricoveri (186.920.000) / totale dei costi aziendali (388.000.000) al netto dei costi generali aziendali (85.850.000). L’algoritmo in esame rispetta i dettami dell’art.3, comma 3 del D.M.S. del 15/4/1994 che stabilisce come calcolare e ripartire i costi generali nelle aziende sanitarie.

3) I Diagnosis related group (Drg) costituiscono un sistema di classificazione isorisorse dei ricoveri ospedalieri. Il sistema Drg rappresenta un approccio alla determinazione del valore della produzione ospedaliera attraverso l’identificazione, in Italia, di più di 500 categorie di ricovero, considerate clinicamente significative, e che dovrebbero essere omogenee, al loro interno, in quanto a consumo di risorse. Fu ideato da un gruppo di ricercatori dell’Università di Yale nel 1969 ed è utilizzato in diversi paesi quale base per poter definire le tariffe dei ricoveri ospedalieri.

{kind=link}