Con questo contributo prosegue la serie di articoli divulgativi sul tema dei costi standard in sanità, realizzati dall’associazione scientifica N.I.San. – Network Italiano Sanitario, partner del gruppo editoriale Tecniche Nuove dal 2019.

Galileo Galilei pubblica nel 1632 “Dialogo sopra i due massimi sistemi del mondo”, pietra miliare nella storia del pensiero scientifico che permette di dimostrare la correttezza del sistema copernicano e gli errori di quello tolemaico. Così come nel contrasto tra i sistemi copernicano e tolemaico, anche in sanità vi sono due approcci alternativi per determinare e valutare i costi: l’approccio per costiutente/attività (clinical costing) e l’approccio burocratico (gross costing).

N.I.San. ritiene sempre più necessaria e urgente una rivoluzione copernicana in sanità: costruire un sistema che ponga al centro dell’attenzione l’utente, non gli apparati: non è il paziente a dover girare intorno alla struttura, ma la struttura a dover ruotare intorno al paziente.

Il presente progetto si basa su una serie di dialoghi a puntate che costituiscono altrettanti gradini per salire e crescere nella capacità di formulare il più correttamente possibile i costi in sanità.

I dialoghi si fondano su tre personaggi che hanno gli stessi nomi e le stesse parti di quelli del Dialogo di Galilei: Salviati, sostenitore del metodo scientifico e della centralità del paziente e dunque del clinical costing; Simplicio, pervicace sostenitore dell’approccio tolemaico dell’analisi burocratica a tutti i costi; Sagredo, controller che vuole migliorare il modo di fare i costi in sanità e che vuole migliorare la propria professionalità.

N.I.San. promuove la corretta determinazione e valutazione dei costi per utente/attività (clinical costing), in contrapposizione all’approccio gross costing, ancora ampiamente usato in Italia, a dispetto dei limiti metodologici e pratici che verranno di volta in volta evidenziati dai protagosti dei Dialoghi. Buona lettura!

Sagredo e Simplicio stanno attendendo Salviati per continuare il lavoro sulla determinazione dei costi per DRG.

Simplicio: «Bene, non vedo particolari problemi per ribaltare i costi dei servizi ausiliari sulle unità di diagnosi e cura e sui centri di supporto. Il sistema di contabilità analitica della mia azienda, che è stata posizionata al terzo posto nella classifica di Agenas per la qualità dei servizi, è perfetto. Ho tutti i costi attribuiti ai vari centri di costo, persino per quel che riguarda lavanderia, pulizia e perfino i rifiuti ospedalieri e penso che usare i metri quadrati come driver di ribaltamento sia il sistema migliore e più veloce. Non so tu, Sagredo, ma io non penso che ci serva il contributo di Salviati e nemmeno utilizzare questo fantomatico activity costing. Ma poi, cosa c’entra l’activity costing con la lavanderia? Io mi fido di me stesso e delle regole che ci dà la nostra Regione e i metri quadrati sono il sistema migliore di ripartizione dei costi».

Sagredo: «Non sono proprio sicuro di tutto quel che dici. Ho solo la certezza che le nostre direzioni vogliono il lavoro di confronto costi-tariffe e dobbiamo lavorare e chiacchierare poco. Ah ecco che è arrivato Salviati».

Salviati: «Buongiorno signori. Vi vedo già carichi e, scusate, ma ho sentito quel che diceva poc’anzi, Simplicio. Vedete, bisogna capire che i costi in contabilità analitica così come sono esposti servono poco al vostro fine, se non ridistribuendoli attraverso appropriati cost drivers. Utilizzare i metri quadrati tout-court per qualsiasi tipologia di costo è molto pericoloso e può essere il peggior errore che si possa fare. Ma forza, mettiamoci al lavoro».

Sagredo: «Esatto Salviati, vediamo di essere concreti e affrontiamo allora questo argomento, che io temo non sia di così facile soluzione. Però avrei una domanda: hai parlato di drivers di ripartizione dei costi dei centri di supporto alberghiero come può essere, per esempio, la pulizia, e su questo sono d’accordo, ma per alcuni centri, come la Degenza chirurgica e la Degenza medica, che non “dimettono” ma forniscono risorse ai reparti, come facciamo? Quali drivers utilizziamo?».

Salviati: «Allora, signori, andiamo con ordine. Nella seconda puntata avevamo supposto due tipologie di centri di costo: i centri di costo operativi (2), che alimentano i costi di produzione; i centri di costo relativi alle unità di supporto (3) tecnico-amministrative, che formano i costi generali aziendali. Per concludere l’analisi a livello di centro di costo, è necessario individuare altre due tipologie di centri, i centri ausiliari (come Pulizie) e i centri intermedi (come Degenza chirurgica e Degenza medica), per ribaltare i relativi costi ai centri operativi e ai centri di supporto.

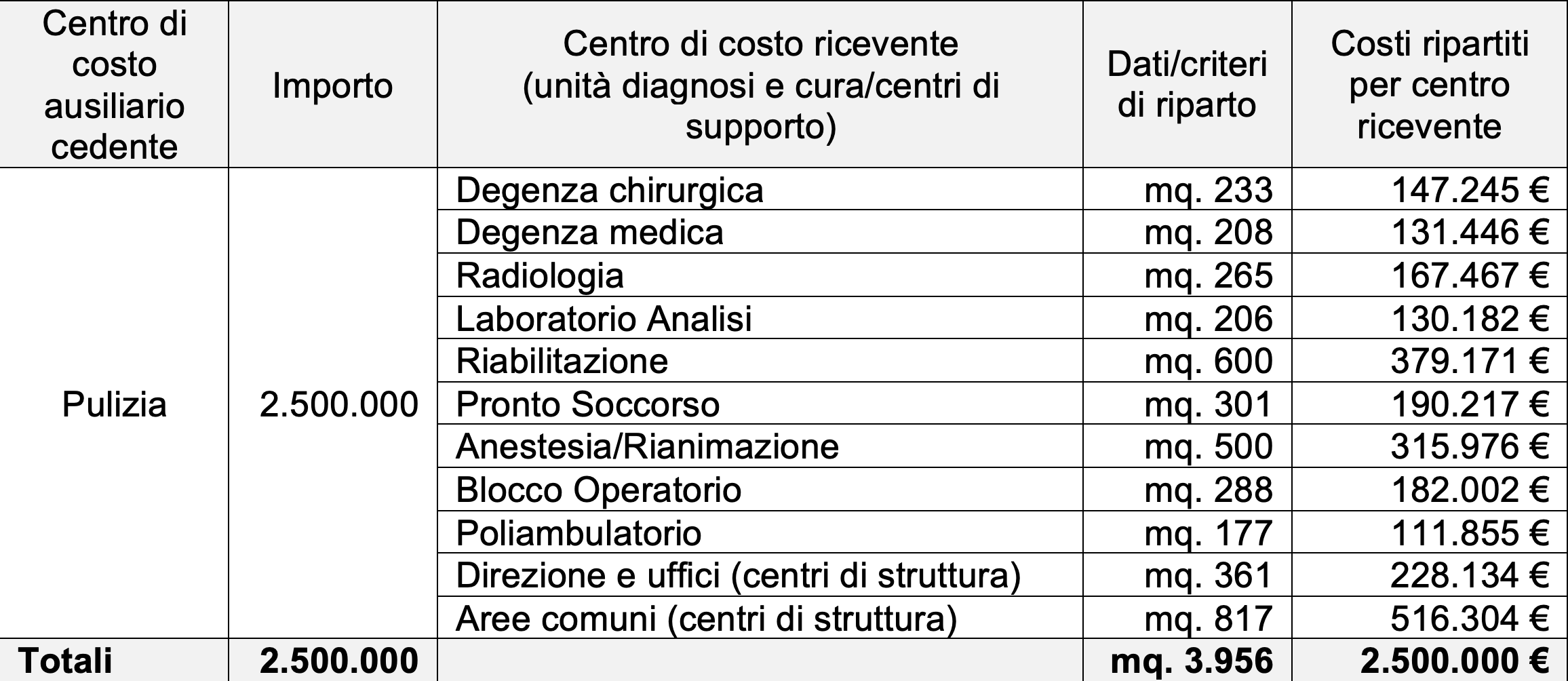

Simplicio: «Perfetto, vi faccio vedere come ho già fatto il lavoro per la mia azienda in merito al centro di costo Pulizia: un gioco da ragazzi».

Salviati: «Beh, questo è una tipica ripartizione dei costi da contabilità analitica, ma non risponde alle esigenze del lavoro che dovete fare. Innanzitutto, la Chirurgia Generale o la Medicina Generale non hanno costi di pulizia? Forse sono i medici del reparto che portano da casa spazzolone e detersivo?».

Simplicio e Sagredo in coro: «Ma questo è quel che esce dalla contabilità analitica. E diciamo di più: questi sono i dati che mandiamo anche in Regione e non ci hanno mai segnalato alcun errore».

Salviati: «E dimmi un po’ Simplicio, vedo che il tuo ospedale ha dei reparti chirurgici ma non ha un centro di costo per il blocco operatorio…».

Simplicio: «Ma il blocco operatorio è nel centro di costo Anestesia e Rianimazione, ovvio, vero Sagredo?».

Sagredo: «In effetti la Regione ci ha sempre detto di considerarlo all’interno del centro di costo Anestesia e Rianimazione. Quindi noi ci siamo comportati di conseguenza».

Salviati: «Attenzione a quello che fate. Il centro di costo Anestesia e Rianimazione è un centro operativo, ma anche il blocco operatorio è un tipico centro operativo, con una sua specifica attività desunta dai dati di sala operatoria, sempre che abbiate il dettaglio degli interventi chirurgici. Comunque, andiamo avanti: dato che il nostro obiettivo è determinare i costi per le attività di ricovero, dobbiamo poter attribuire a ogni centro di cura i relativi costi, pulizia inclusa. Quindi, immagino che il centro di costo Degenza chirurgica gestisca i pazienti di Chirurgia Generale e Ortopedia. Mi sai dire, Simplicio, le giornate di degenza svolte da queste specialità?».

Simplicio: «Ma è ovvio: dalle SDO il dato ve lo fornisco al volo. Ecco le giornate per dimissione dalle due unità chirurgiche».

Salviati: «Non è giusto prendere il numero delle giornate di ricovero sulla base delle dimissioni. Lì trovi le giornate totali di degenza e non necessariamente quanto ogni paziente ha trascorso in un dato reparto. Potremmo avere ricoveri dimessi da Chirurgia Generale ma con giornate di ricovero fatte anche in Ortopedia. Bisogna calcolare le giornate di ricovero effettivamente fatte in un dato reparto, non le giornate complessive di ricovero dei dimessi da quel reparto».

Simplicio: «Mi scusi, ma dobbiamo sempre fare tutto noi del Controllo di Gestione?»

Salviati: «Signori, ricordate che il Controllo di Gestione deve andare a cercarsele certe informazioni: come un cercatore di funghi».

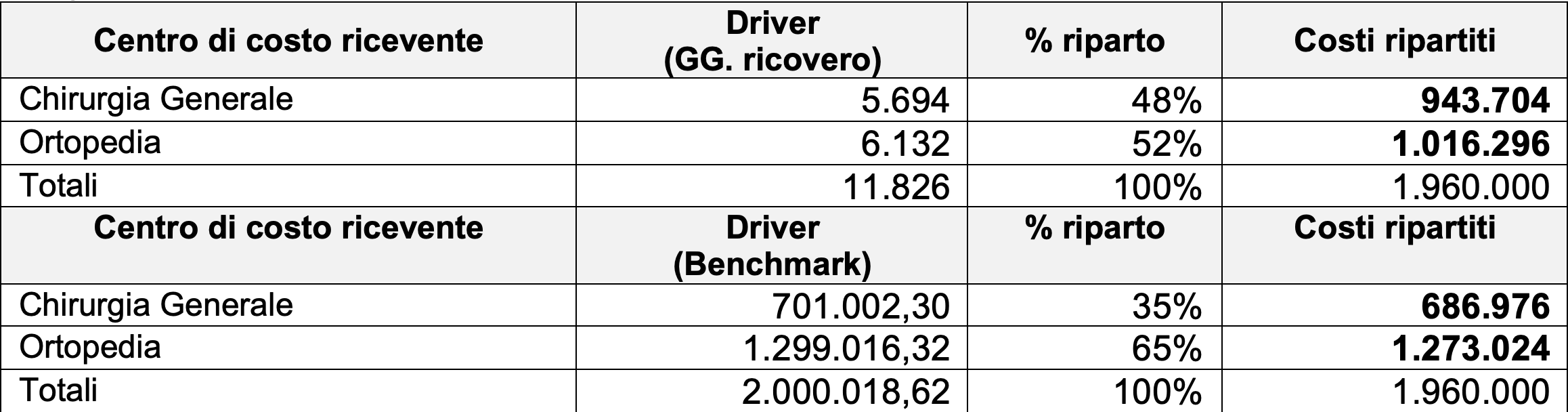

Salviati: «Comunque, immaginiamo che le giornate complessive fatte in Chirurgia Generale e in Ortopedia siano state 11.826 e di queste 5.694 siano state svolte da pazienti afferenti alla Chirurgia Generale e 6.132 da pazienti afferenti all’Ortopedia. In questo modo, possiamo ripartire il costo delle pulizie ribaltato in prima istanza alla degenza chirurgica ai due centri gestionali. Il 48% (ovvero 5.694/11.826 x 147.245) alla Chirurgia Generale, pari a 134.968 e 145.350 (6.132/11.826 x 147.245 €) all’Ortopedia».

Salviati: «Ma vi dico di più. Ai nostri fini è necessario che i centri intermedi (come i centri Degenza chirurgica e Degenza medica), che ricevono a loro volta costi da centri ausiliari (come l’esempio della pulizia appena visto), ribaltino tutti i costi a essi imputati ai centri finali (ovvero a centri operativi e centri di struttura). Vi è chiaro il concetto?».

Simplicio: «Si, ma facciamo un caso concreto: per esempio, come ridistribuisco tutti i costi che il centro di costo Degenza chirurgica ha in sé?»

Salviati: «Diciamo che abbiamo due modalità di ripartizione dei costi: la prima, più immediata e utilizzabile, è utilizzare le giornate di degenza come driver di ribaltamento. Ma dovete anche ricordare quello che ci siamo detti in precedenza, ovvero che possiamo suddividere il costo in base al benchmark che ci forniscono i costi di riferimento elaborati per benchmark. Andiamo per ordine. Iniziamo a utilizzare il metodo delle giornate di degenza per ripartire il costo del centro intermedio Degenza chirurgica. Mi fate vedere i costi che a oggi sono imputati?»

Simplicio: «Ecco i costi che ho in contabilità per il centro intermedio Degenza chirurgica della mia azienda».

Salviati: «Quello che vedete nella tabella 4 è la ripartizione di tutti i costi della Degenza chirurgica sulla base delle giornate di degenza».

Sagredo: «Con questa ripartizione abbiamo i costi di Degenza chirurgica distribuiti sui reparti che hanno avuto giornate di degenza in quel reparto multidisciplinare. Ottimo lavoro Salviati, ci hai salvato la vita».

Salviati: «Attenzione, osservate bene. Con questo metodo, indiscutibilmente rapido da applicare, stiamo dicendo che i pazienti dell’uno o dell’altro reparto hanno costi direttamente proporzionali alle giornate di degenza, ovvero che ripartire pulizie o assistenza infermieristica è la stessa cosa: vi sembra una buna rappresentazione della realtà?»

Simplicio: «Beh, perché no?»

Salviati: «Forse c’è un metodo più corretto per attribuire i costi, partendo dall’assunto che non è affatto detto che due ricoverati che hanno la stesse giornate di degenza, comportano lo stesso carico di lavoro, e quindi un costo uguale, per gli infermieri».

Simplicio: «Ah e quindi? Non si può fare altrimenti».

Sagredo: «Scusa Salviati, ci fai vedere (o almeno illustralo a me) come potrebbero essere redistribuiti i costi tenendo conto della diversità/specificità dei pazienti?»

Salviati spiega a Sagredo e Simplicio come è possibile ribaltare i costi non attraverso le giornate di degenza ma in funzione dei benchmark.

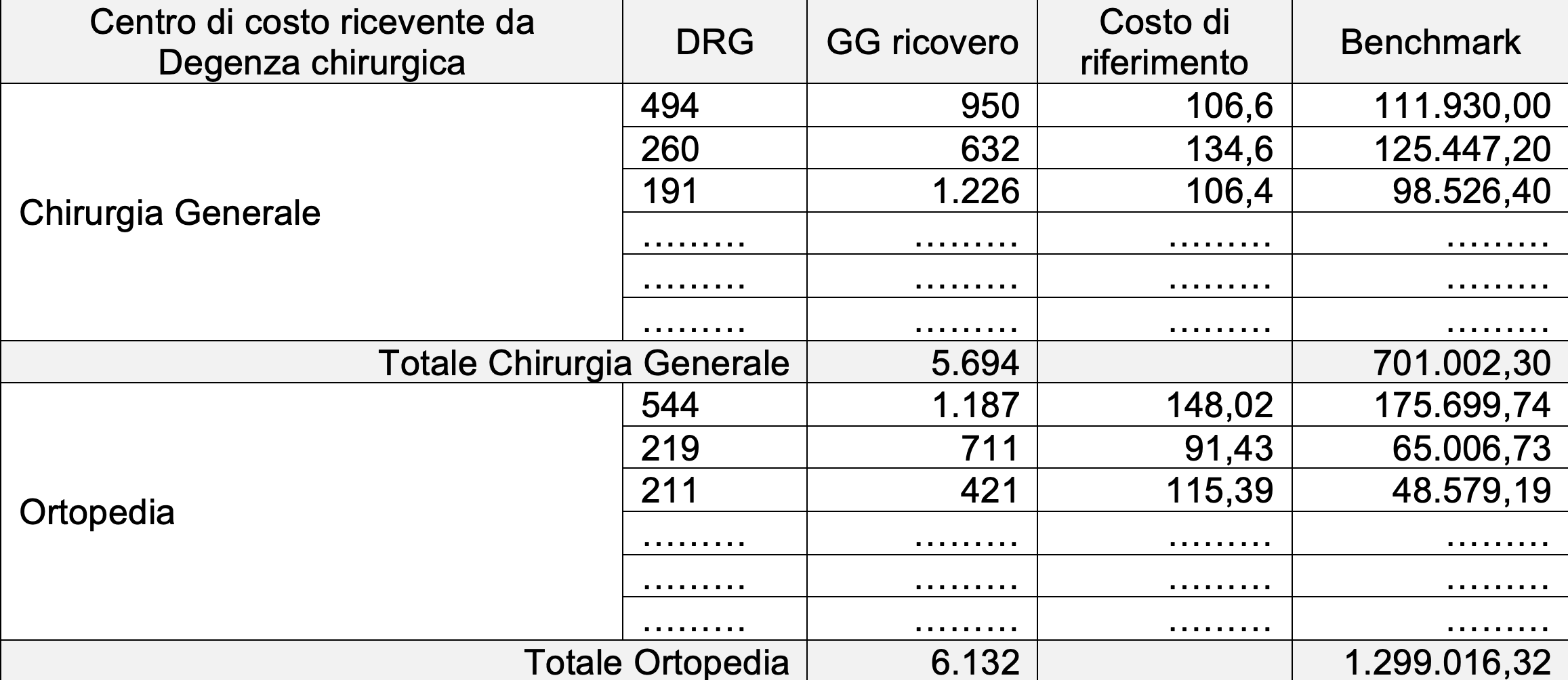

Salviati: «Poniamo l’attenzione sulla risorsa Personale infermieristico del centro di costo Degenza chirurgica. Il tutto si basa sui costi di riferimento relativi ai DRG che hanno erogato i due reparti di degenza che stiamo analizzando. Sappiamo poi i volumi di attività di questi due reparti».

Sagredo: «Esatto. Quindi vanno moltiplicati i volumi (gg. di degenza) per i costi di riferimento, immagino. In tal modo otteniamo i benchmark, i pesi economici per gli infermieri».

Salviati: «Immagini correttamente Sagredo, vedo che hai già capito, ma non avevo dubbi su di te. Ecco pertanto (tabella 6 relativa al benchmark come driver) quanto dovrebbe essere una più puntuale ripartizione delle risorse infermieristiche di un centro di costo intermedio ai due centri riceventi».

Salviati: «Come vedete i risultati sono ben diversi utilizzando un metodo di ripartizione rispetto all’altro (gg. ricovero versus benchmark). La Chirurgia Generale, se si usasse il semplice metodo del riparto basato sulle giornate di degenza, vedrebbe addebitato un costo per il personale infermieristico pari al 48% del totale dei costi del personale infermieristico di Degenza chirurgica, mentre con i benchmark il costo scenderebbe al 35% del totale dei costi del personale infermieristico di Degenza chirurgica; questo perché con i benchmark si tiene conto del tipo di paziente e non solo delle giornate di ricovero».

Simplicio: «Sì, adesso mi hai convinto».

Salviati: «Inoltre, utilizzando i benchmark, si ottiene un plus informativo. Adesso sappiamo che il carico di lavoro degli infermieri di Degenza chirurgica è più elevato di quello che dovrebbe essere».

Simplicio. «Perché?»

Salviati: «Il valore di benchmark totale, pari a 2.000.018,62, è superiore al costo complessivo, pari a 1.960.000. Ciò significa che il valore o carico dell’attività è superiore alle risorse impiegate. In altre parole, il valore di benchmarking è positivo, l’efficienza del personale è superiore a quella che dovrebbe essere. Ma su questo tema torneremo nelle prossime puntate».

Sagredo: «Scusa Salviati, tornando ai ribaltamenti dei costi, ma ho un quesito da porti. Nel mio ospedale i medici della cardiologia lavorano anche per l’Unità Coronarica, ma sono tutti caricati sulla Cardiologia. Anche per loro devo fare una ripartizione?»

Salviati: «Ottima osservazione, Sagredo. Pensa che questo è uno dei tanti errori in cui si incorre. L’Unità Coronarica ha attività, giusto? E la svolge anche con il contributo dei medici, mi pare…».

Sagredo: «Sì, ovviamente».

Salviati: «Allora, devi ripartire il costo dal personale medico del centro di costo Cardiologia, come fosse un centro intermedio, ovvero bisogna suddividere il costo dei medici cardiologi tra la Cardiologia medesima e l’Unità Coronarica. Facciamo l’esempio concreto, come nella tabella qui sotto».

Salviati: «In egual modo dovrete farlo per la degenza medica, per il Poliambulatorio e per qualunque centro intermedio a favore di centri operativi. Ovviamente, per ciascuno di essi dovrà essere individuato il più appropriato driver di ribaltamento: per esempio, potreste usare le ore di utilizzo degli ambulatori per ripartire il costo del centro Poliambulatorio tra i centri di costo che lo utilizzano. Proviamo allora a ripartire i costi del poliambulatorio?»

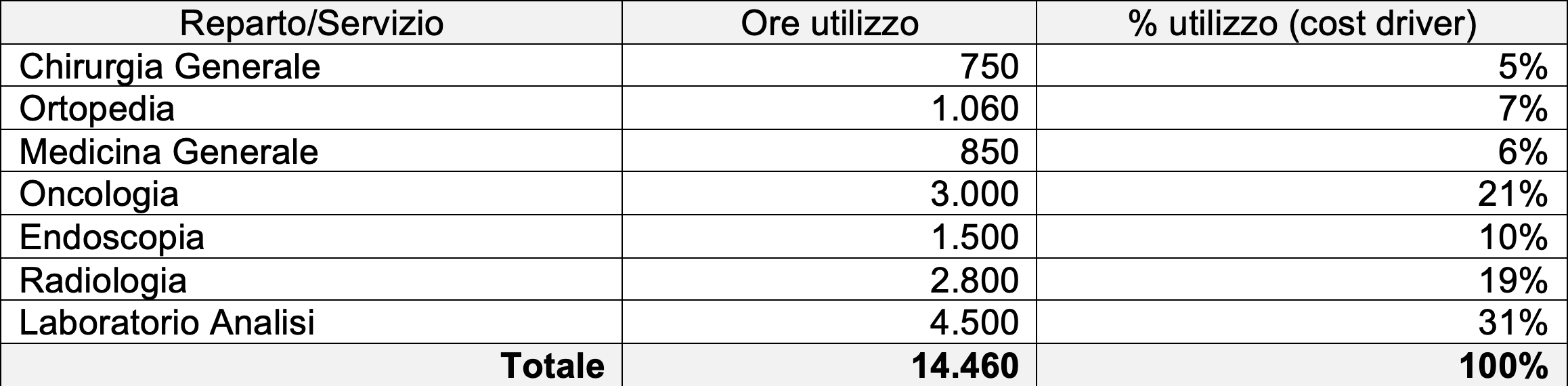

Simplicio: «Ok, su questo ho le ore di utilizzo del poliambulatorio da parte di tutte le specialità».

Salviati: «Bene, guardiamo il report allora».

Simplicio: «Eccolo qua».

Salviati: «Scusate, ma Radiologia e Laboratorio Analisi usano il Poliambulatorio per erogare le loro prestazioni? Spero di no…».

Simplicio: «Beh no, certo che hanno i loro spazi, ma questo è il report che esce dal sistema, cosa posso farci?»

Salviati: «Può farci che deve renderlo veritiero. Allora rifacciamolo, considerando solo le specialità che operano realmente all’interno del Poliambulatorio».

Simplicio: «Ok lo preparo al volo, sono un mago io in excel».

Salviati: «Bravo Simplicio. Allora adesso dobbiamo avere il costo del poliambulatorio e ripartirlo sui centri operativi. Mi dici qual è il costo totale del Poliambulatorio del tuo ospedale? Un momento… noto un numero di ore di utilizzo da parte dell’Oncologia molto alto: sei sicuro del dato?»

Simplicio: «In effetti Oncologia fa molte ore di attività ambulatoriale, sono tutte le chemioterapie».

Salviati: «Fermi tutti! Facciamo un passo indietro. Dobbiamo considerare le ore di utilizzo del Poliambulatorio per attività ambulatoriale: le chemioterapie sono prestazioni complesse che solo per un motivo amministrativo sono considerate ambulatoriali. Ricordate che fino a pochi anni fa erano dei ricoveri in day hospital, in alcune Regioni lo sono tuttora. Quindi queste ore le togliamo perché le tratteremo in altro modo, ve lo spiegherò più avanti. Inoltre, per Ortopedia sono considerate anche le ore fatte per piccoli interventi ambulatoriali, come tunnel carpale, per esempio? Lo stesso vale per Endoscopia: interventi che si svolgono presso il blocco operatorio o presso un’area dedicata. Se è così, dobbiamo enuclearle e considerarle a parte, perché i dati sono sicuri che li troviamo nei registri di sala operatoria».

Simplicio: «Ok ripuliamo ulteriormente il report».

Salviati: «Ora ci siamo. Adesso dobbiamo attribuire, in base alle percentuali che abbiamo ottenuto, il costo del poliambulatorio a queste specialità. Mi auguro, poi, che queste specialità abbiamo nella loro analisi organizzativa un coerente corrispettivo di ore svolte dal personale medico per attività ambulatoriale, non facciamo scherzi, vero? Quindi, Simplicio, a quanto ammontano i costi del Poliambulatorio?»

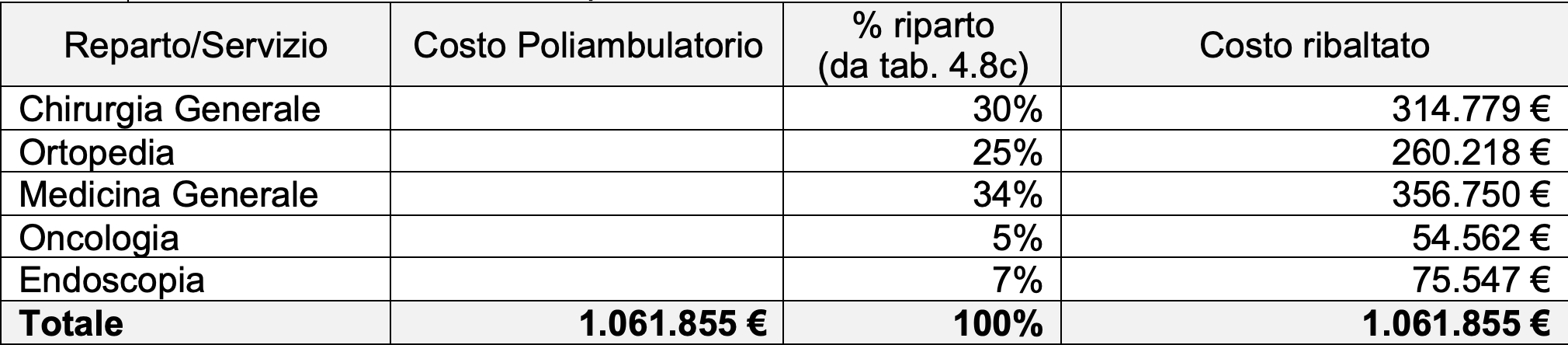

Simplicio: «Il costo è di 950.000, tutto compreso».

Salviati: «A cui dobbiamo aggiungere i costi già ribaltati a questo centro di costo, vale a dire 111.855 che riceve per le pulizie. Il totale allora diventa di 1.061.855 se non sbaglio. Ecco, quindi, cosa i centri gestionali “ricevono” per il ribaltamento del Poliambulatorio».

Salviati: «Vi è tutto chiaro?»

Simplicio e Sagredo in coro: «Assolutamente sì».

Note

- 1) Possiamo definire un centro operativo come un’unità aziendale volta alla “produzione” degli output (ricoveri, interventi chirurgici in sala operatoria, prestazioni di specialistica ambulatoriale, accessi in Pronto Soccorso, utenti seguiti sul territorio, ricerche finalizzate ecc.) direttamente rivolti alla cura/prevenzione della salute degli assistiti.

- 2) Un centro di supporto indica un’unità aziendale che non presenta un legame diretto/casuale con le attività di produzione e con la realizzazione diretta degli output (per esempio, Direzione generale, amministrativa, sanitaria d’azienda, Personale, CED, Bilancio, Controllo di gestione, Economato ecc.). I costi dei centri di supporto permettono di calcolare i costi generali da allocare agli output per definire i relativi costi pieni.

Marco Claus* e Alberto Pasdera**

* coordinatore scientifico N.I.San.

** componente del comitato tecnico-scientifico del N.I.San.

{kind=link}